<追記 2022年10月05日>

不調だったナマケモノシステムが今年にはいって好調です。詳しくはこちらの最新の稼働状況報告をご覧ください。

<追記ここまで>

満を持して送りこんだナマケモノシステムですが、運用資金が-30%に達しました。

このシステムに希望を見出して使って頂いてる方々には申し訳ございません。

通常では、7万円を切ってしまうと1トレードのリスクが2%を超過するため、自動で停止するようになっています。

しかし、現在ナマケモノシステムを稼働されている方たちがいるので、システムが正常稼働しているかどうか確認できるように稼働を続けます。

ただ、この節目をスルーしてしまうのはいささか公平ではないだろうと考え、ひとつの区切りとして振り返りを行いたいと思います。

Contents

1. 成績の振り返り

まずは、システムがどのような推移を辿ったかについてmyfxのグラフとともに振り返っていきたいと思います。

1-1. 全体成績

1-2. 通貨毎の成績

1-1. 全体成績

こちらがナマケモノシステムの成績です。

3月の終わりから稼働を開始し、一時は10%ほど資金を増やしたものの、そこからズルズルと資金を削られました。

途中でも一度持ち直しかけていますが、最終的には-30%に到達してしまったという具合です。

サマリーデータを見てみると、トレード数は約200回です。

設計段階では年に400回ほどのトレードだったので、およそ半年で200回という数字は狙い通りの取引回数におさまっていると考えられます。

しかしながら、利確と損切りを同じ幅で行っているため、ロング勝率42%、ショート勝率47%という結果が資金の減少をもたらしました。

Best Tradeは3,387円、Worst Tradeは-3,821円とそれぞれ2%を上回ってしまっていますが、バックテストとの整合性をとるために、足が確定してからの取引となるためやむをえません。

また、Average Wintが1,771円、Average Loseが-1,726円であることを考えると、平均的には2%での損切りで抑えられているため、こちらも設計通りです。

このデータを見る限りでは、損失方向にスリッページを大きくすべらせるということもなく(むしろ少しプラスに寄っているため)、安心して口座を稼働し続けられそうです。

平均的なポジション保持時間2日と、数時間から数日の中期トレード設計に沿った結果になっていそうです。

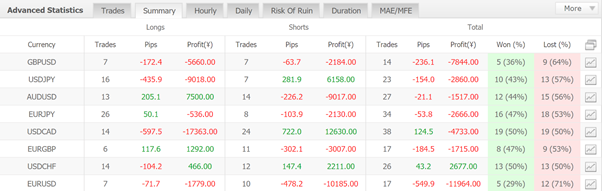

1-2. 通貨毎の成績

通貨毎の成績をみてみると、唯一プラスになっているのはUSDCHFです。

USDCADはプラスの獲得pipsになっていますが、資金量に対してロットサイズを調整するため、金額的には負けてしまっています。

取引数トップはUSDCADの34回、ワーストはGBPUSDの14回です。

期間中に一度も取引しなかったり、想定以上に取引をしてしまうということはありませんでした。

2. 運用方法

次にシステムそのものではなく、システムの運用を考えたとおりにできたかについて振り返ります。

2-1. 一致性

2-2. 透明性

2-1. 一致性

まず、私がEA配布で変えたいと思ったのは、みんなが同じ結果を享受できるというものです。

「こっちの証券会社では勝ってました」「サーバーが海外にあるから遅延のせいでポジション持てなかったんでしょう」等々、配布したEAがフォワードと一致しない例は枚挙にいとまがありません。

今回公開しているEAでは、EAを開始するタイミングの違いから、当然初めは異なるポジション構成になりますが、だいたい2週間ほどするとみんな同じタイミングでポジションをもつようになっていました。

この方法でフォワードの再現性がとれるのはもちろん、使用しているXMがそれぞれの口座に同一のティックを配信していそうだということがわかり、安心しました。

2-2. 透明性

EAの稼働に関しては透明性が大事だと考えています。

現時点で、残念な結果になっているこのシステムも記事をシレッと消して、新しい口座でまた始めたり、何もなかったことにして違うシステムを配布したりするのは利用者にとって、公正さに欠く行為ではないでしょうか。

そこで、私は今までの記事を消さずに、いつでも参照できるよう残し続けます。

3. 改善できそうな部分

今回の結果を受けてバージョンアップで改善できそうな点がどこにあるのかを考えました。

3-1. ドローダウンの目安の考え方

3-2. 最適化方法について

3-1. ドローダウンの目安の考え方

まず、最初に運用資金が-30%になったところで運用を停めようという考え方ですが、バックテストの結果から考えて少し甘い見通しだったのかもしれません。

バックテストでの最大ドローダウンが22%だったので、少し安全を見込んで30%までは許容しようと考えました。

最適化をかけたバックテストより実運用のパフォーマンスが下がるのは当然のことですが、ドローダウンについては、バックテストのドローダウンを超えたら停止することにしている人たちもいる一方で、通常バックテストの2倍までをドローダウンとして許容する人たちもいます。

ここでドローダウンがバックテストの2倍まで起こりうると考えたときの対応方法としては、初期資金を増やす、一度のトレードリスクを減らすの二通り考えられます。

初期資金を増やす方に関しては、例えば私が今回15万円を初期資金として投入していれば、初期資金を44%減らしてしまうと9.9万円になります。

これは7万円を上回っているので、十分に同一リスクで取引を続けられる資金になります。

44%の資金減少が精神的に耐えられない場合には、一回あたりのトレードリスクをロット管理により減らす方法が考えられます。

ざっくりとロットを半分にすれば、資金減少も半分になるはずです。

ただし、同様にリターンも半分になってしまいます。

現在バックテストのドローダウンの何倍が実戦で起こりうるのかというのは明らかにされていないので、正解のない問いなのかもしれませんが、避けては通れないように思います。

3-2. 最適化方法について

私のEAはパラメーターはバックテストから最適化したものを使用しています。

複数のパラメーターを最適化するときに、過剰最適化やオーバーフィッティングといわれる過去の値でしか機能しないパラメーターがバックテストで良い成績をだしてしまうときがあります。

オーバーフィッティングの可能性を排除するための方法が色々とありますが、私のシステムではできるだけパラメーターの要素を減らしてシンプルにしていくことを考えました。

パラメーターが増えるほど乗算的にオーバーフィットの可能性があがっていくためです。

ただ、少ないパラメーターで検証したとしても、堅牢なパラメーターと脆弱なパラメーターというのは存在するはずです。

私のパラメーターの選定方法は損益とドローダウンとトレード数を勘案して、経験的に良さそうなものを決めるという方法でしたが、よりシステマチックな方法を模索するべきかもしれません。

一番単純な例では損益だけを用いる人もいますが、例えば損益をドローダウンで割って指標を作ったり、シャープレシオを目安にしている人もいます。理想的なパラメーター選定には、まだ理論がないようですが、どの選び方が最も堅牢かという点に関して深く考える必要がありそうです。

最後に

ナマケモノシステムの現状についてご報告しました。

最新の情報や詳細をご確認したい方はmyfxbookをご覧ください。

まだここから勝つ可能性ももっと負ける可能性も残っています。

しかし、残念ながら作成初期のように両手をあげておすすめはできません。

もしご利用になられたい方がいましたら、実際に稼働する前に十分なバックテストを行ってください。