あなたのMT4はEAをいくつ稼働していますか?

一つだけだとしたら、とてももったいないことをしています。

だからといって多ければいいのかというと。。。

そんな奥深いポートフォリオの世界をご紹介しようと思います。

この記事を読んでどのように複数のEAを組めばよいか、逆にどんなEAは一緒に動かしてはならないか実際に手を動かして解説していきます。

Contents

1. システムを複数稼働してポートフォリオを組むメリット

ポートフォリオという言葉は通常、金や国債、株に何%ずつ投資しているかなど、資産クラスの比率をあらわすのによく使われます。

システムトレード、特にMT4をしている人の中では、同時に起動しているEAの組み合わせをポートフォリオと呼んでいます。

ポートフォリオを組むことで投資のパフォーマンスを安定させましょう。

1-1. ポートフォリオのメリット

1-2. トレード数の増加

1-1. ポートフォリオによるリスク分散

「卵はひとつのかごに盛るな」という言葉をお聞きになったことがあるかと思います。

ひとつの投資対象に資産を全部投資してはいけないという、有名な格言です。

これは、EAにもあてはまります。ひとつのEAで大きなロット数をはっているといずれ破綻する日がきます。

どんなに成績のよいシステムでも利益が横ばいになったり、ドローダウンを更新する日は必ずきます。

そこで大事になるのがポートフォリオの考え方です。

EAを2つに分散していれば、片方が不調なときはもう片方が支えるということが可能になります。

不調を好調でカバーし、トータルで利益を増やすことを目的としています。

1-2. トレード回数を増やせる

また、複数のEAを稼働するとトレード回数を増やせるというメリットがついてきます。

通常、ひとつのトレードに対してとれるリスクは1~2%ほどと言われています。

そのため、一回のトレードにかけられるlot数はおのずときまってくるため、証拠金をすべて運用できるということはまれではないでしょうか。

トレードの利益は勝率×獲得pips×トレード回数の掛け算でできています。

システムを作る時はどうしても勝率や獲得pips数をあげることに注目してしまいがちです。

しかし、トレードの利益を2倍にしたいと考えても、勝率60%のものを120%するのは不可能です。

一方で稼働するシステム数を増やせば、2つに増やせば2倍、10に増やせば10倍と、簡単にかける数を大きくすることができます。

2. ポートフォリオに潜む相関性の罠

ポートフォリオには多くのメリットが有ることがわかりました。それでは、期待値さえプラスであればどのようなシステムでもポートフォリオに組み込めばいいのでしょうか。

そこにはシステム間の相関性という大きな罠が潜んでいます。

2-1. システム同士の相関性とは

2-2. 相関性によるデメリット

2-1. システム同士の相関性とは

簡単に言うと相関性とはどれくらいシステムが同じ動きをするかということです。

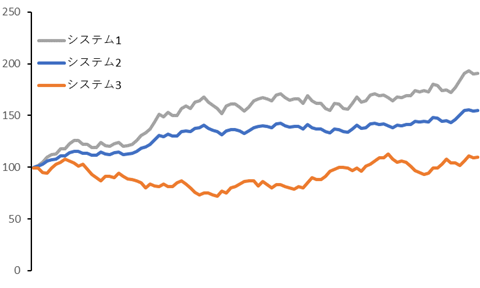

システム1と2をよく見比べてみてください。

灰色と青色の線が同じタイミングで増減していることがわかりますね。

実はシステム2の増減はシステム1の0.6倍で推移しています。

つまり、まったく同じ動きをしているため、相関係数は1になります。

一方で独立した乱数から作成したシステム1とシステム3を比べてみてください。

それぞれ独立して動いていることが確認できます。

このシステム間の相関係数は0.05です。

2-2. 相関性によるデメリット

なぜこの相関性がポートフォリオにとって大事になってくるのでしょうか。

ポートフォリオのメリットのところで、不調を好調でカバーすることでリスクを低減するといいました。

これは各システムがそれぞれ独立していて関係のない動きをするときに限ります。

つまり、もしお互い似たような動きをするのであれば、利益は2倍になりますが、損失も同様に2倍になってしまいます。

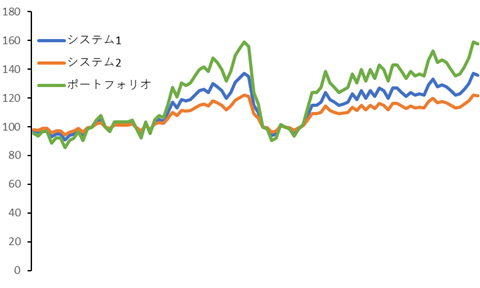

これは相関係数が1のシステム1とシステム2です。このシステム2もシステム1の増減の0.6倍になっています。

これを同時に稼働してしまうと、真ん中にあるドローダウンがシステム1では約30%、システム2では約20%ですが、ポートフォリオでは約42%も下落してしまいます。

ドローダウンを42%も許容できる人は少ないのではないでしょうか。

せっかくリスクを最小限に抑えられるようロット管理をしていても、相関係数が高いと、同じシステムに対して高いロット数をはっているのとおなじになってしまいます。

この例で言えば、ロット数が想定の1.6倍になり許容リスクを大きく上回ってしまうことになります。

3. Quant analyzerで相関性をチェックする

この相関性をバックテストのレポートから手計算で算出するのは大変です。

そこで、本ブログでも何度か紹介しているQuant analyzerが役に立ちます。

まだインストールしていない人はインストール方法の記事をご覧ください。

無料で強力なツールが使えます。

2-1. 実際に相関性を確認しよう

2-2. ポートフォリオを組む上でのヒント

2-1. 実際に相関性を確認しよう

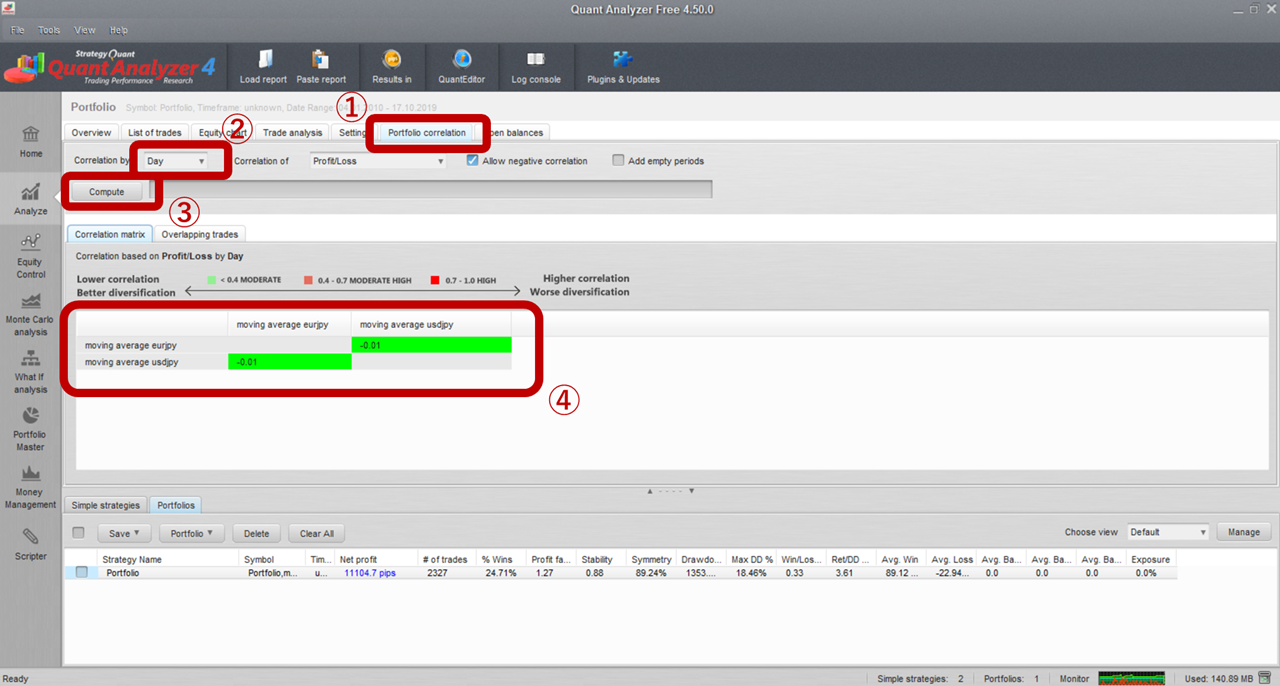

それでは、実際にQuant analyzerを使って確認していきましょう。

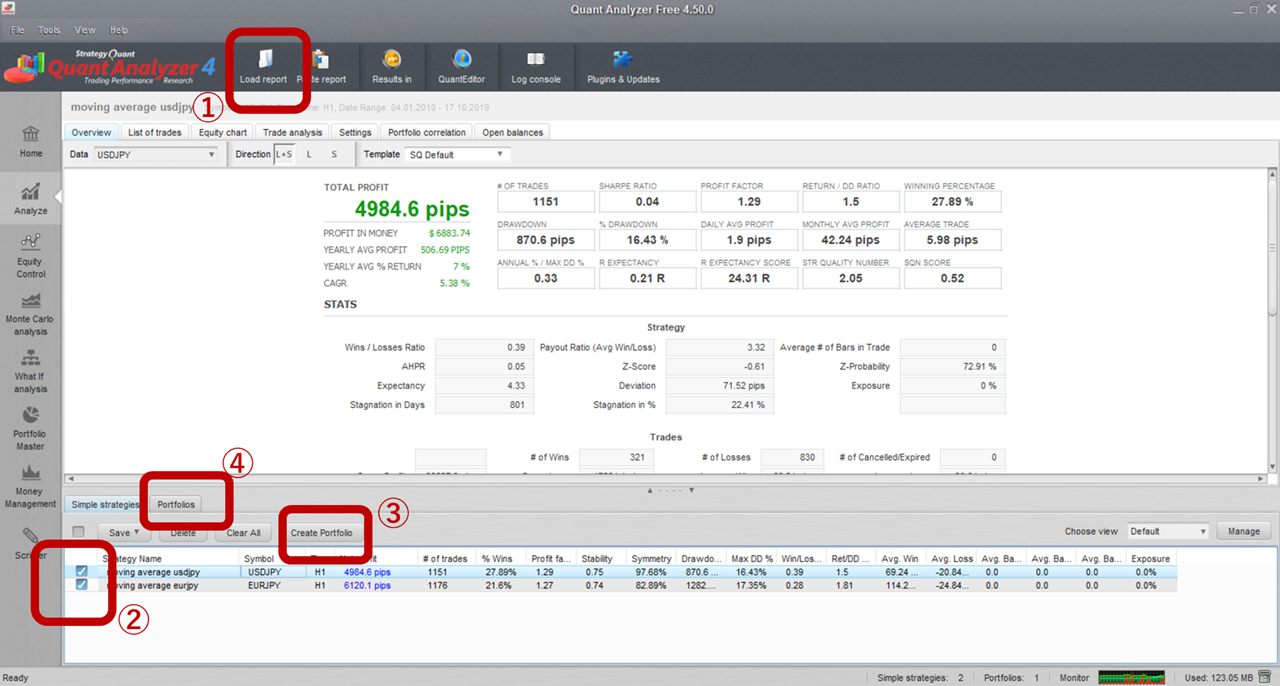

まずは、①をクリックして、バックテストの雰囲気を最速で感じる方法でも紹介したMoving averageのUSD/JPYのEAのレポートをロードしてください。

もうひとつは同じロジックでパラメーターを変えたEUR/JPYのシステムです。ここで使ったパラメーターはパラメーターの見つけ方の記事と同じ方法で見つけました。

インポートし終わったら、②にあるチェックボックスにチェックをいれ、③のCreate portfolioをクリックしてください。

すると画面が④のportfolioのタブに移動します。

通常のレポートと同じようにポートフォリオを選んでダブルクリックすれば、ポートフォリオを組んだときの成績が表示されます。

ただし、ここでは一番最初の資金がそれぞれのシステムを合算されたものになってしまいます。

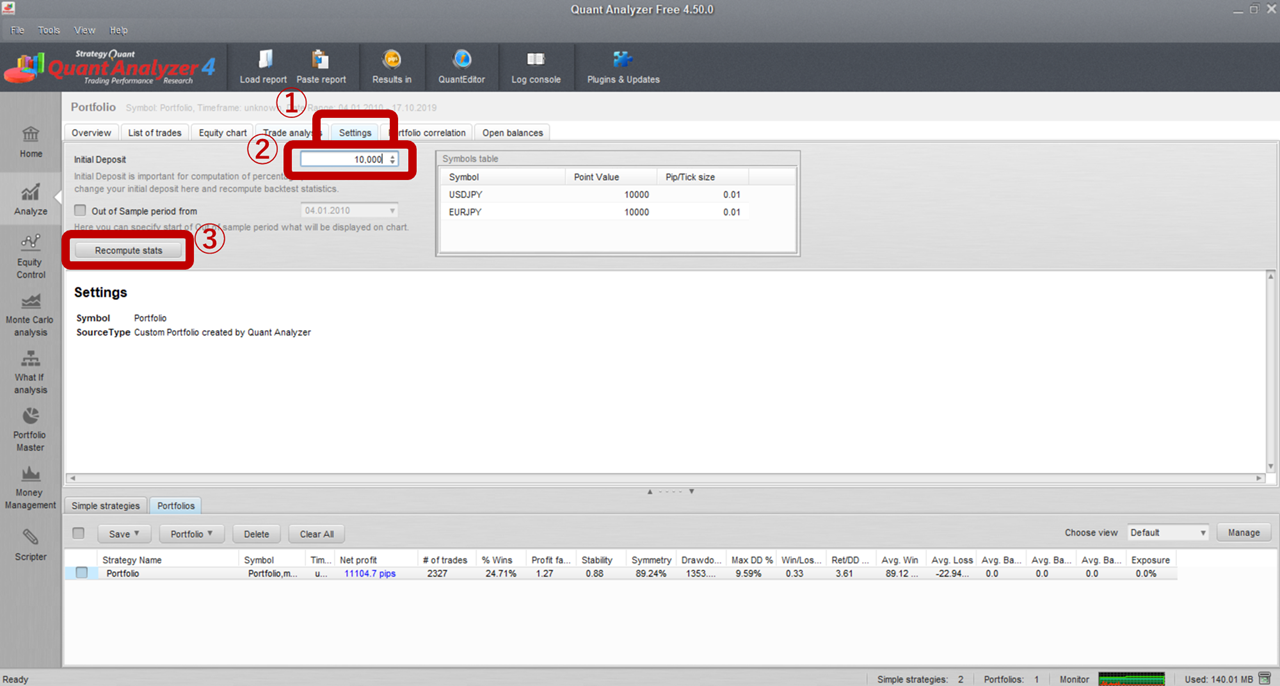

そこで、①のsettingタブを開き、②のinitial depositを自分の資金にあわせてください。

今回は10000ドルでそれぞれバックテストを行ったので、10000ドルに設定しました。

この作業は相関性には関係ありませんが、統計情報に影響してしまうので、必ずしておきましょう。

相関性は、①のPortfolio correlationタブから確認できます。

②のプルダウンメニューを開くと、相関性を検証する期間が確認できます。

超短期のスキャルピングシステムの場合はHourを、短期~中期のデイトレであればDayを選択します。より長くポジションを保有するようなシステムであれば、WeekやMonthを選択することができます。

最後に③のComputeをクリックすると、④の欄にそれぞれの相関係数が表示されます。

相関係数が-0.01と小さいことから、このシステムは組み合わせて運用ができそうです。

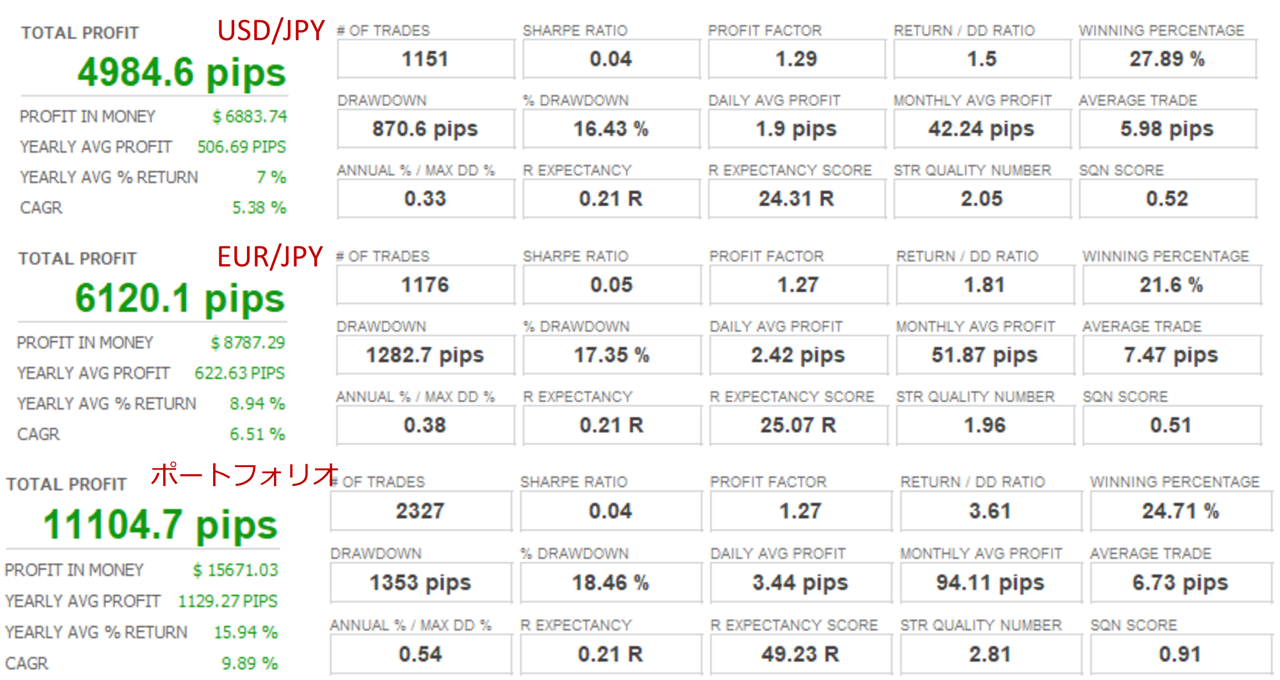

実際に統計情報を確認してみましょう。

上から、USD/JPY、EUR/JPY、ポートフォリオとなっています。

今回はトータルの利益とドローダウンに着目します。

トータルの利益はUSD/JPYとEUR/JPYをたしたものが、ポートフォリオの利益となっています。それぞれを単独で運用したときと比べて、利益が2倍ほどになっていますね。

ポートフォリオの威力を確認できるのは、ドローダウンを見た時ではないでしょうか。

それぞれ16.43%と17.35%に対して、ポートフォリオでは18.46%にしかなっていません。

リスクを1%とるだけで、利益が2倍になるならやらないわけにはいきませんね。

今回は2つのシステムで行いましたが、相関性のないシステムをポートフォリオに追加すればするほどリスクを分散し、リターンを増やすことができます。

今回の例ではドローダウンが若干増加しましたが、実際により多くの通貨でポートフォリオを組んだ例では、むしろドローダウンがひとつの通貨よりもポートフォリオのほうが下がりました。

2-2. ポートフォリオを組む上でのヒント

ポートフォリオを組むために、どのようにEAを増やしていけばいいのでしょうか。

まず1つ目は異なった戦略を採用するすることが大事です。

同じテクニカルを同じ通貨に適用してしまうと、似たような挙動をしめしてしまうことがよくあります。

そこで、オシレーター系を使ったシステムとあわせるなら、ボラティリティ系といったような、異なる戦略に基づいたシステムのほうが良いポートフォリオになりやすい傾向があります。

ただ、いくつもEAを作るのは大変手間がかかります。

そこで便利なのが使用通貨を変えてみることです。

同じシステムでも通貨をかえると意外に相関性が低いことが多くあります。

さきほどのUSD/JPYとEUR/JPYも同じロジックですが、低い相関性を示すことが確認できました。

また、時間足をかえてみるのも良い手です。

1時間足ではレンジでも、1分足ではトレンドという状況はよく生じます。

まずは持っているEAのリサイクルを試しながら、充実したポートフォリオを作ってみてください!